Credit cards comparison: The best credit cards in the comparison calculator

Find in our Credit cards comparison the ideal card for you. Here you can find credit cards from all major banks in comparison. The credit card comparison is of course free of charge and without obligation. Compare the conditions of the best credit cards in Austria now and save money.

|

A credit card serves three functions at the same time. A credit card allows you to cashless worldwide to pay when shopping, Cash withdraw from the ATM and online shop.

There are different types of credit cards. With some credit cards you have to pay the amounts via a Balance transfer itself. For other cards this happens automatic via a direct debit. Thirdly, there are credit cards that offer a Partial payment function have, whereby the outstanding amount is only partially debited and the remainder is repaid via a loan.

In our credit card comparison, you will find some credit cards that are completely free, i.e. without an annual fee.

More expensive credit cards often have additional features on board for your safety. These include travel, rental car and international health insurance.

The credit card comparison gives you a first overview of available credit cards and their conditions in Austria. Below the credit card comparison you will find our recommendations for the best credit cards.

Recommended cards from the credit card comparison

1. TF Bank Mastercard Gold is our recommendation from the credit card comparison

With TF Bank credit card you can borrow money for free up to 51 days. At the beginning you have about 1,000 ? at your disposal. Depending on your creditworthiness, this can be a little more or less. If you pay your installments on time, TF Bank will increase your card limit in the second and third month. On top of that, you get free travel insurance abroad.

Similar to the Advanzia credit card, you have to pay for the TF Masterbank Gold Credit Card settle your sales much later: The bank gives you a free payment term of 51 days. Therefore, if you pay your credit card bill within the time limit, there will be no interest or fees for the small loan. Therefore, the TF Bank credit card is also suitable as Alternative to mini loans from Cashper or Cashpresso.

In addition, the TF Bank MasterCard Without opening costs or annual fee. Even the withdrawal of money in Foreign currency is free of chargeso that the card can also be for travelers well suited. In addition, there is a free travel insurance on top.

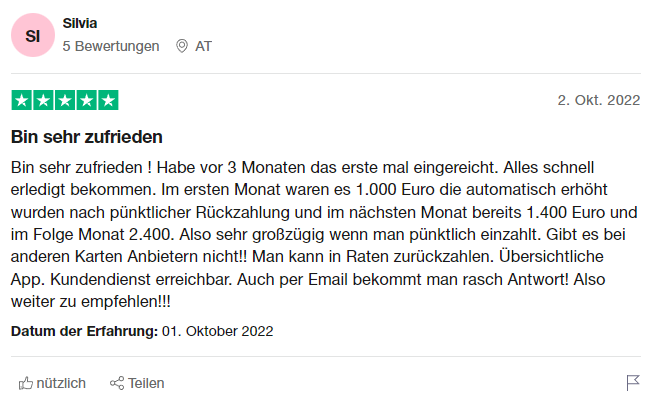

Positive mention should also be made of the Automatic increase of the credit limit if you pay your installments on time. For example, the following user received a card limit of 1,000 ? in the first month, which she repaid on time. Two months later, TF Bank allowed her to borrow 2,400 ? credit via the credit card, which remains free of charge if repaid on time.

When applying for a credit card, your creditworthiness is checked by means of a KSV query. medium creditworthiness possible. TF Bank will adjust your credit limit if you have a medium credit rating and will often still approve your application. If you need a mini loan with a bad credit rating, there is really no way around it. Casper Austria* over.

The TF Mastercard Gold, has similar disadvantages as the Advanzia free credit card. The most serious disadvantage is that credit card bills have to be transferred manually every month. If you pay a bill late, you will be charged high interest, which can quickly become a cost trap. The TF Bank credit card is therefore only suitable as a real alternative to Cashpher if you can plan well and repay payments reliably and on time.

Advantages of TF MasterCard Gold

- Interest-free purchases up to 51 days

- Up to 10.000 ? in loans possible

- Automatic increase of the credit line, in case of timely repayment

- Free travel insurance

- No opening fee and no annual fee

- No foreign currency fee abroad

- Application possible with medium credit rating

- Contactless payment through NFC chip

Disadvantages of TF MasterCard Gold

In addition to the numerous advantages, the TF Bank credit card also has some disadvantages that allow unproblematic use only well-organized people:

- No direct debit of the open balance

- High interest rate for installment payment after 51 days

- Cash withdrawals must be paid by the 20th of the month, later payments lead to high costs.

- No app

- Desired PIN not possible

- No support for Google Pay or Apple Pay possible

Credit card comparison: Advanzia free

At Advanzia free you have to pay your expenses only 7 weeks later. Thus, the delayed repayment date gives you a interest-free loan of up to 1,500 ?which can be used as an alternative to the mini loan in Austria. Besides you get 25 ? Starting credit. As with the Cashper Mini-credit is not required to have an excellent credit rating for the Advanzia Free Card. If you have a negative KSV entry you can still get the Advanzia free Card approved. Nevertheless, the Cashper Credit in difficult cases more likely to be forgiven than the Advanzia card.

Mini-loans with amounts up to 1,500 ? via the Advanzia credit card are free of charge if repaid on time. The provider is therefore our Top recommendation as an alternative for mini loans in Austria up to 1,500 ?

Advantages of Advanzia Free

- 25 ? Starting credit

- Free credit card without annual fee

- In addition, up to 1.500 Euro Credit line possible

- Thereby you get an up to 7 weeks interest free loan due to delayed repayment.

- Credit card transactions do not have to be settled until the end of the month after next. If you buy something with the Advanzia free Card at the end of the month, you have a free loan of about 7-8 weeks.

- Also with poor creditworthiness and despite negative KSV entry possible under certain circumstances (approval is Cashper, more unproblematic)

- Nevertheless, an application Without a permanent job possible

- and a Part payment option (optional) is also available

- Furthermore you can welwide free cash withdrawal

- and receive a Free travel insurance on top

Advanzia Free disadvantages

- Disposal limit only low at the beginning

- At least medium credit rating is a prerequisite for approval

- No payment by direct debit, so disciplined handling necessary: You have to pay the invoice by bank transfer from your specified billing account. You will receive the invoice by mail at the beginning of the month. I recommend a note in the calendar and strict discipline.

Credit cards comparison: What should I pay attention to?

How to get your credit card

Most credit cards can be used worldwide. That means: Whether you are in Austria, Germany or China - you can withdraw money.

What are the differences in credit cards?

The most popular type of credit card is the "classic credit card". This works according to the billing system. During the month you can withdraw as much as you have previously agreed with the provider. At the end of the month you get a statement from the credit card company, which must then be paid.

An alternative is for example the Debit card. In this case, the withdrawn money is immediately withdrawn from the current account of the owner. So here you do not wait for the bill, but pay immediately. Also Prepaid cards are available. Here, the name says it all: You pay in advance according to the credit principle.

There are only minor differences between the individual providers. These are displayed in the comparison calculator.

What are the major & international card providers?

The market of credit card companies is actually divided among just 4 larger providers. The others are small, regional providers that issue their cards only in certain parts of the world.

The largest 4 credit card providers are American Express, Diners Club, Visa and MasterCard.

The oldest provider of credit cards is Diners Club. Diners Club has been present in Germany since 1954. After that came American Express (1958) and MasterCard (1975). Visa has only been available since 1980.

Banks are responsible for issuing the individual credit cards. The credit card companies only have to ensure that payment transactions function smoothly.

How do I get a credit card?

If you want to get a credit card, you have to meet some requirements. On the one hand, it is important that you are of age and have a residence in Austria. On the other hand, a credit check is carried out by the bank.

This checks the probability of being able to repay a loan. If the result is negative, it is highly unlikely that a credit card will be issued.

The maximum credit limit also depends on this credit score.

Most often, the credit line for individuals ranges from 1,500 to 4,500?

How do credit cards work?

After you've received your credit card, it's time for your first transaction! Whether you're in a store or at an ATM, once you've inserted your card into the slot, things start happening in the card networks in the background.

First of all, the credit card provider checks whether the data stored on the card is correct.

Once authorized, the actual process begins. The merchant's or ATM's bank tells the customer's bank how much was withdrawn. This happens in a matter of seconds. If everything is in order and all systems confirm the transaction, the purchase/withdrawal process is complete.

Credit cards comparison: FAQ

More short questions & answers on the topic

How quickly will I receive my credit card?

The application and confirmation of the credit card is usually completed within a few minutes or hours. It is even faster on the Internet.

After the application, you have to wait about 2-3 weeks to receive the credit card. This value depends mainly on the bank - sometimes it's faster, sometimes slower.

If you want to receive the card particularly quickly, you should opt for a debit card. There is no need for a credit check, as withdrawals are simply made directly from the checking account.

How much will my credit line be?

This depends on monthly income and any records with credit checkers.

The "cleaner" you are - that means high income, no existing credit problems - the higher the credit line will be. If you have been a customer of a bank for a long time, it should not be a problem to increase the credit line.

Which credit card is suitable for traveling?

Anyone who travels a lot logically needs a credit card that can be used everywhere. While some providers only operate in a few countries around the world, the larger companies are represented almost everywhere.

If you only look at the providers, VISA is probably the credit card that is accepted most often. In addition to the credit card provider, however, you should also keep an eye on the offers of the banks.

For travelers, there are often special offers where withdrawals abroad are free of charge and where there are some other interesting benefits. We recommend asking the bank directly about this or checking the bank's website.